据欧瑞咨询(Euromonitor)数据,我国功能饮料总销售额在2015年时就已突破600亿元,其中能量饮料销售410亿元,运动饮料销售也近200亿元,能量饮料销售增速超过同期运动饮料。这两个子行业在2010年时,还均处于100亿以内,可见功能饮料市场增长之快。

资本助推,政策扶持,我国体育市场供给相比以往大为改观。与此同时,消费升级风潮席卷社会服务业。置身其中的功能饮料市场,迎来的自然是高速增长。更多的品牌商迫不及待的挖掘需求空间,深入三四线城市、关注泛运动人群、推出多元化口味等等一系列方式,成为它们的法宝。

三个时间段里的老品牌、新品牌在短短几年实现几百亿规模的增长,除了体育大环境的繁荣外,功能饮料市场的前期培育以及后续的新鲜元素注入也是功不可没。大品牌屹立不倒、新品牌层出不穷,存量得到盘活,增量有了动力。前央视足球记者、现百淬饮料中国总代理郭志浩向生态圈透露,“仅2017年新上市的功能饮料数量就高达20多种”。

在点将2017年新品前,不妨先来看看此前十几年中,国内功能饮料市场的老巨头与新势力。

1990年代中期的健力宝、红牛饮料是拓荒者。此后十年,我国功能饮料市场第一次进入多品牌并存的高潮时期,达能集团、大冢制药、百事可乐这三家外资旗下的饮料品牌进入中国,并在随后很长一段时间内,保持着市场话语权。

也正是在这一时期,健力宝香港上市被否、公司元老李经纬退休,健力宝被张海控制并投资于多个足球俱乐部,但由于经营不善,红极一时的健力宝走向衰落。即便被统一集团收购后,健力宝在饮料市场也鲜有亮点,至今更多以怀旧面貌示人。

老照片与满满的回忆

小背景:

2004年健力宝集团出现资金紧张债务风波,在当地三水政府的支持下成立贸易公司,将所有权和经营权分离。在原股东、三水区政府的共同认可下,统一集团于2007年取得健力宝贸易公司99.91%股权,随后通过收购小股东股权,统一持有健力宝全部股权;同时,健力宝集团也同意将“健力宝”全部品牌的中国专属授权授于健力宝贸易。

十年后,统一集团与广东健力宝集团签署股权转让合同,以人民币9.5亿元,将其持有“佛山市三水健力宝贸易”100%股权出售于健力宝集团。至此,健力宝品牌重新回到健力宝集团内部。

今天的健力宝集团重新购回健力宝品牌,主打“怀旧”的温情牌。然而,当健力宝重新归来后却发现,我国功能饮料市场在口味和品牌营销上已今非昔比。

对此,我们向生态圈社群发放调查问卷,试图从消费者的角度来观察我国功能饮料市场的格局与细节。问卷的结果,一方面印证了行业内有关饮料品牌市场份额的数据,另外一方面,也表达出了时下年轻人对功能饮料的认知和态度。

运动饮料面面观:区别究竟在哪儿?本次调查的样本中,男女比例七三开,平均年龄25.36岁。

他们绝大部分是体育行业内人士,包括在校大学生和体育从业者,其对于功能饮料的购买行为和观点具备一定专业性和代表性。

众所周知,功能饮料分为能量饮料和运动饮料两大类。在我国的官方分类体系中,能量饮料属于软饮料中特殊用途的饮料,除了水之外,能量饮料主要添加牛磺酸、氨基酸、咖啡因等“兴奋元素”,这些元素的添加比例相比其他类型的饮料要高,从而与运动饮料有所区别。

运动饮料则主要包括糖、维生素、电解质等相对较“轻”的营养元素,其主要作用也是为了补充人体在运动后流失水分,而非如能量饮料那样带有“刺激性”和“成瘾性”。

尽管如此,消费者对于两者差别的认知还是模糊的。在生态圈的调查中,只有四分之一的人能完全可以区分能量饮料与运动饮料,超过40%的人表示“能够,但并不能准确”,24%的人表示“不能,但也稍微知道一点”,另有8%的人表示“完全不能”。

在这种模糊认知的情况下,有近八成的人在购买饮料时首先依据“口感”,其次才会考虑到饮料是否真的能够补充能量,以及价格是否可以接受。当下,功能饮料的价格在市场培育过程中,已被多数人所接受,所以最最重要的就是“口感”,即“饮料配方”问题将是左右品牌商存续与否的关键。

相比渠道和营销,今后能在市场出奇制胜的品牌,势必将主要依靠饮料配方。

另外,购买距离也是其中重要因素,在购买频率较高的饮料中,有超过30%的人是“就近购买”。

而在具体的购买场景上,超市货架占据绝对优势。在生态圈调查中,“超市货架”以71%的比例,大大领先于“远动场馆附近”的48%,以及“运动场馆内”的41%,线上电商渠道只有4.12%的比例。

这也意味着,线下商超渠道对于饮料品牌来讲,依然是具有显著话语权的。因此,各饮料品牌才愿意花钱购买货架面积和促销时长。而这也不单单是功能饮料这一个门类需要面对的问题。

虽然运动场景的渠道在体量上还难以与商超相提并论,但在如冰球、羽毛球、篮球、极限等饮料单品牌曝光较多的运动项目上,其对产品销售还有明显加成的。

更为重要的是,人们对品牌标识的接触也多是发生在运动场景中。据生态圈本次调查,电视广告(64.04%)、竞技赛事场地(56.18%)、休闲运动场馆(45.32%),是消费者前三大品牌接触场景,运动场景在其中占据两席。互联网节目植入(32.96%)、户外广告(23.22%)、电梯楼宇广告(7.12%)则位居其后。

从中可以看出,运动场景既是饮料销售渠道,也是重要的品牌宣发途径。这对于主打专项运动的功能饮料来说尤为重要,新品牌在电视、互联网等端口的品牌推广成本大为减少,从而可以在运动场与目标受众直接接触。

当然,也有饮料厂商绕过运动人群,选择以电视节目、互联网综艺等广告方式,在更广泛的人群中曝光品牌,继而再在体育赛事中加码包装。

哪款饮料喝的最多?哪款还没有喝过?不管是在聚焦化的运动场景,还是广泛化的线上广告场景,无非是推广方式与节奏的不同而已,殊途同归或是必然。对于功能饮料来讲,“泛运动人群”才是支撑起整个市场的基础力量,如何锁定他们也将是各品牌商的终极命题。

对这一命题最直接的回答,就是人们买哪个饮料最多、有哪些饮料是大家喝的较少或还没喝过。

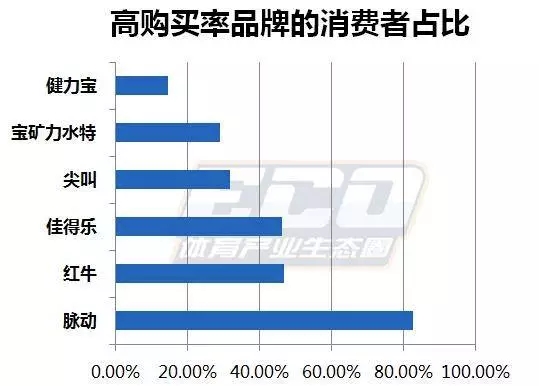

在上述购买频率较高的品牌中,以运动饮料居多,只有红牛一款能量饮料,此外,国产能量饮料东鹏特饮、乐虎在本次调查中,购买频率占比也只在5%—6%的区间内。启力、魔爪、百淬占比更少。

对于“哪几款你还没有喝过”这项问题的发现也颇值得玩味。

在本次调查中,抛开年龄差别,有超过三成的人还没有喝过宝矿力水特。而在上述购买频率较高的榜单中,宝矿力水特也是有一定占比的。另外,上述购买高频率榜单中的红牛、脉动、健力宝、佳得乐、尖叫,在“还没喝过”一项中,也是榜上有名。

在“还没喝过”的榜单中,来源加拿大的百淬饮料以(83.9%)领先,美国品牌魔爪饮料(67.42%),启力(61.8%)、乐虎(52.06%)、东鹏特饮(43.07%)分别位居之后。可口可乐旗下的水动乐与宝矿力水特一样,在本次调查中,有35%比例的人群没有喝过这些产品。

综合结果来看,尽管红牛、脉动独霸一方,但未经开垦的市场空间仍然存在。

从本次被调查者25岁的平均年龄看,这个年龄段的人群正处在体育运动的黄金年龄段,并已逐步走上工作岗位而具有了购买力。同时在运动场景和工作场景,他们都有着相比以往更明确的需求。所以不管对于老牌饮料,还是各种新品牌来说,抓住这部分人群正是抓住了开拓市场的最大机会。

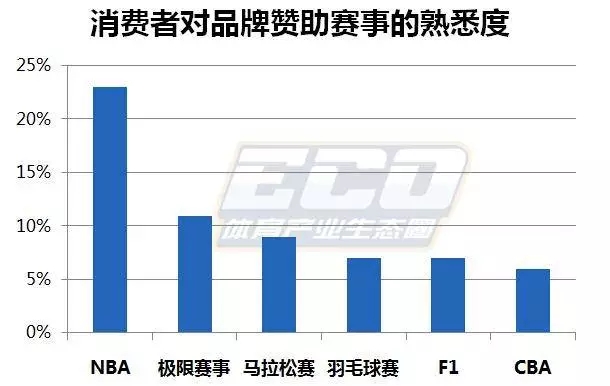

赛事带动品牌知名度,新品牌如何在强势巨头前站稳脚跟?在此过程中,处于上游的品牌商们也都在产品本身之外,于体育赛事中,体现着自己与竞品的差异。在生态圈本次调查中,大家对佳得乐赞助的NBA,红牛赞助的羽毛球赛、极限赛、F1及足球队,百淬的冰球赛,魔爪的极限汽车赛,以及东鹏特饮的国际冠军杯均有所提及,其中佳得乐与NBA,红牛与F1,是大家提及最多的两个品牌赞助赛事。

对于新品牌来讲,通过赛事赞助获得消费者的品牌熟知度是一个条捷径,但要想超越佳得乐和红牛,难度不是一般的大。正如百淬中国负责人郭志浩日前对生态圈表示,“大家其实各自都有着自己的受众群,共同培育中国人的运动饮料饮用习惯才是最重要的,毕竟运动饮料目前所占饮料市场比例还很小,需要一起做”。

虽然市场可以一起做,但产品的配方却无法分享。在功能饮料能否补充人体能量还未完全被科学证实、大部分消费者不能区分功能饮料差别、但对饮料价格已逐渐适应的情况下,“口感”将是饮料品牌商与消费者之间的纽带。

而功能饮料所谓的“功能属性”,在一定程度上则可以等同于心理暗示。这种暗示,除了来自于饮料配方的感官刺激外,还更多地来自于在运动本身上的认同感。不然,也不会有那么多品牌商对顶级体育赛事趋之若鹜。

但对于消费品来说,扩大知名度只是品牌营销的目的之一,其最终目的还是停留在销量这一核心指标上。

“给我一个支点,我就能撬动地球。”对于功能饮料而言,赛事就是支点。但是该支点与品牌匹配与否,就不尽相同了。

总之,饮料与赛事要相互切合,才能搭配出好的结果。那些顶级赛事IP已被悉数占坑,如何在剩余的部分赛事中,挖掘出新契机,值得深思。

对于新入市的品牌来讲,在对市场释放善意的同时,如何让更多的人迈出第一步去购买产品,才是最需要考虑的问题。至于在第一次购买后,怎样促使消费者产生持续的购买力,对于2017年新入市的功能饮料品牌来说,或许就有些遥远了。